News

Immobilien - ein dauerhaft interessantes Investment

Immobilien erfreuen sich weiterhin ungebrochener Nachfrage – zudem werden Sie als Inflationsschutz eingesetzt. Wohnraum zu schaffen – egal in welcher Lebensphase eines Menschen – gehört zu unseren Grundbedürfnissen. Wir gehen auf die aktuellen Faktoren ein, die unseres Erachtens die Ursache für die nachhaltige Nachfrage darstellen und beleuchten die Entwicklung des Eigentums- und Mietwohnbaus.

Michael van Riesen

Leiter Sales & Business Development

31.03.2022

Ein anhaltend wachsender Markt mit ungebrochener Nachfrage

In den vergangen zwei Jahren haben Wohn-Investmentmärkte unter pandemischen Rahmenbedingungen, konjunkturellen Herausforderungen und diversen Lockdowns ihre Widerstandsfähigkeit unter Beweis gestellt. Fast 51 Mrd. EUR wurden 2021 in größere Wohnungsbestände (ab 30 Wohneinheiten) investiert, was einen absoluten Rekord darstellt. Das Investoreninteresse ist groß und auch fundamental sprechen die Daten weiterhin für die Immobilienmärkte1. Beleuchten wir Immobilien aus der Perspektive von Lebenszyklen, so benötigen Menschen Wohnraum – und das zu jeder Phase in ihrem Leben. Ein Dach über dem Kopf gehört zu den Grundbedürfnissen der Menschheit und befriedigt unseren Wunsch – und auch Drang – nach Sicherheit. Beiliegende Lebenszyklus-Darstellung führt den Wohnbedarf in unterschiedlichen Lebensphasen auf.

Bereits in der ersten Lebensphase unseres Daseins besteht der Bedarf nach Wohnraum. Hier werden die ersten Weichen für Wohneigentum oder Mietwohnen gestellt. Gemäß der Statistik aus 2021 von Deutschland in Zahlen2 erfreuen sich Eigentum und Bauträgergeschäft weiterhin ungebrochener Nachfrage. Mögliche Ursachen hierfür sind:

- Weiterhin eine konstante Nachfrage insbesondere in Ballungszentren: Wahrnehmung von Wohnraum als Grundbedürfnis und Sicherheitsaspekt sowie infolge Schaffung neuer und Konzentration bestehender Arbeitsplätze

- Nachhaltiger Anstieg des Wohnungsbaus seit 2001: Fertiggestellte Wohnungen in 2020:

+4,6% auf 306.376 Einheiten) - Auf Mehrfamilienhäuser entfielen 153.377 fertiggestellte Wohnungen (2020: +7,2%)

- Zielvorgabe der Bundesregierung zielt auf 500.000 neue Wohnungen pro Jahr

- Inflationsschutz, da Kaufpreise für Eigentumswohnungen weiter stark zunehmen:

+9,3% im 2. Halbjahr 2021 sowie +8,6% im 5-J-Durchschnitt - Niedrige Zinsen unterstützen die Kaufbereitschaft im privaten Wohnungssektor (Altersvorsorge)

- Teilweise werden Quoten an gefördertem Wohnungsbau durch Belegungsrechte o.ä. in Baugenehmigungen gefordert

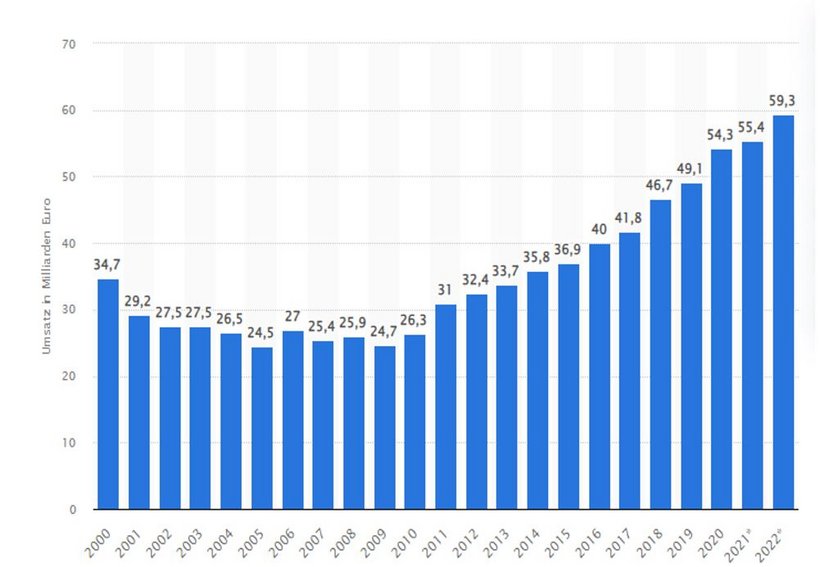

Umsatz im Wohnungsbau

*Prognostizierte Werte

Mietwohnbau: Höchst attraktive Assetklasse aufgrund hoher Nachfrage

Auch Bestandsmieten befinden sich weiterhin auf einem Wachstumskurs. Gemäß des BNP-Institutional Reports 2022 für Immobilien war die Kombination aus hohem Nachfragedruck und weiterhin bestehender Angebotsknappheit auch im zweiten Jahr der Pandemie marktbestimmend:

- In 2021 wurden für alle Städtekategorien steigende mittlere Angebotsmieten im Bestand registriert.

- Wachstumstempo im Mietpreisniveau hat im zweiten Pandemiejahr – im Vergleich zum ersten Jahr – zugelegt: 2% Zuwachs bei Mittelstädten und 3% bei Großstädten

- Zuwachs bei den Studentenstädten seit 2020 liegt bei 2%

- Durchschnittlicher Anstieg der Mieten in kreisfreien Städten in 2021 liegt bei 29% (Betrachtung 2014-2021)

- Lediglich 2,8% Leerstandsquote in 2020

A-Städte wachsen weiter

Auch die weiterhin steigende Bevölkerungszahl, die in den meisten Städtekategorien bis 2025 prognostiziert wird, dürfte mittelfristig den Nachfragedruck nach Wohnraum ankurbeln. Vor diesem Hintergrund der Bevölkerungsprognose für die A-Städte, dürfte der Nachfragedruck noch bis 2040 anhalten. Die Neubauquote müsste somit weiterhin oben gehalten werden, wobei bei den gestiegenen Baukosten die Herausforderung besteht, wie der erforderliche Wohnraum kostendeckend gesichert werden kann.1

Aktuelle Angebotsknappheit treibt Mietpreise in die Höhe

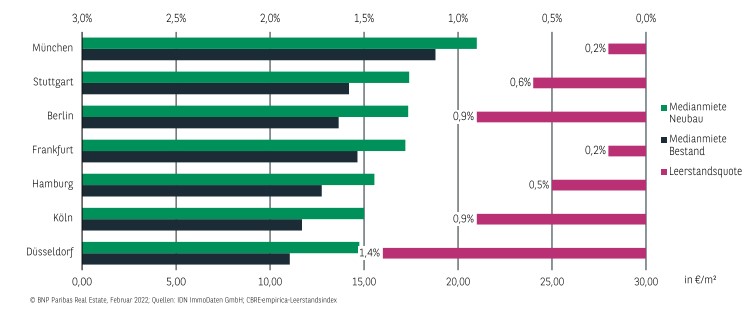

Die Analyse von Leerstandsquote und Miete zeigt eindrücklich, dass der fehlende Wohnraum wesentlicher Treiber der Mietpreiserhöhung ist. Gehen wir von einer Fortführung des Urbanisierungs-Trends aus, so dürfte lediglich eine Ausweitung der Bauaktivitäten zur Entlastung auf dem Mietwohnmarkt führen. Die durchschnittliche Leerstandsquote in Deutschland liegt derzeit bei 2,8% und somit unterhalb der benötigten Fluktuationsreserve von 3%. Auch beim Leerstand zeigt sich wie so häufig, dass die Lage ein entscheidender Faktor ist. Während Städte in Ostdeutschland wie Frankfurt Oder (9,1%) oder Pirmasens (9,3%) eine hohe Quote aufweisen, sieht es in den A-Städten entsprechend anders aus: Die Metropolen Köln, Hamburg, Frankfurt, Berlin, Stuttgart und Frankfurt am Main weisen hingegen einen Leerstand von unter 1% aus, lediglich Düsseldorf liegt mit 1,4% etwas höher. 1

Medianmieten vs. Leerstandsquoten in den A-Städten

Fazit:

Fundamentale Rahmenbedingungen, das aktuelle Marktgeschehen und der Wunsch nach Wohnraum sprechen weiterhin für eine attraktive Entwicklung in diesem Immobiliensegment. Steigende Bevölkerungszahlen – vor allem in den A-Städten – gepaart mit einem langfristigen Trend zur Urbanisierung und staatlichen Bestrebungen, den Wohnungsbau auszuweiten gehen einher mit einem zu geringen Angebot. Krisen- und Inflationsängste untermauern die weitere Nachfrage nach Immobilien als relativ sichere Anlageklasse zusätzlich.

1) Quelle: Immobilien-Report BNP-Paribas; https://www.realestate.bnpparibas.de/sites/default/files/document/2022-03/bnppre-institutional-report-deutschland-2022.pdf; Stand: 03.2022

2) Quelle: Statista: Umfrage zu Umsatzentwicklung im Wohnungsbau Deutschland (2000-2022, 2021/2022 prognostizierte Werte); de.statista.com/statistik/daten/studie/74669/umfrage/umsatzentwicklung-im-wohnungsbau-seit-2000/. Stand: 12.2021

Bildrecht Startseite: Canva